早期退職・早期リタイアを検討されている方へ、ロードマップというかToDoリストに近いですが、やるべきこと、したほうがよいことをまとめました。参考にしてください。

この記事ではそれぞれを簡単に解説し、別の記事でそれぞれの項目について深堀りしたり、私の経験をお伝えしたりします。

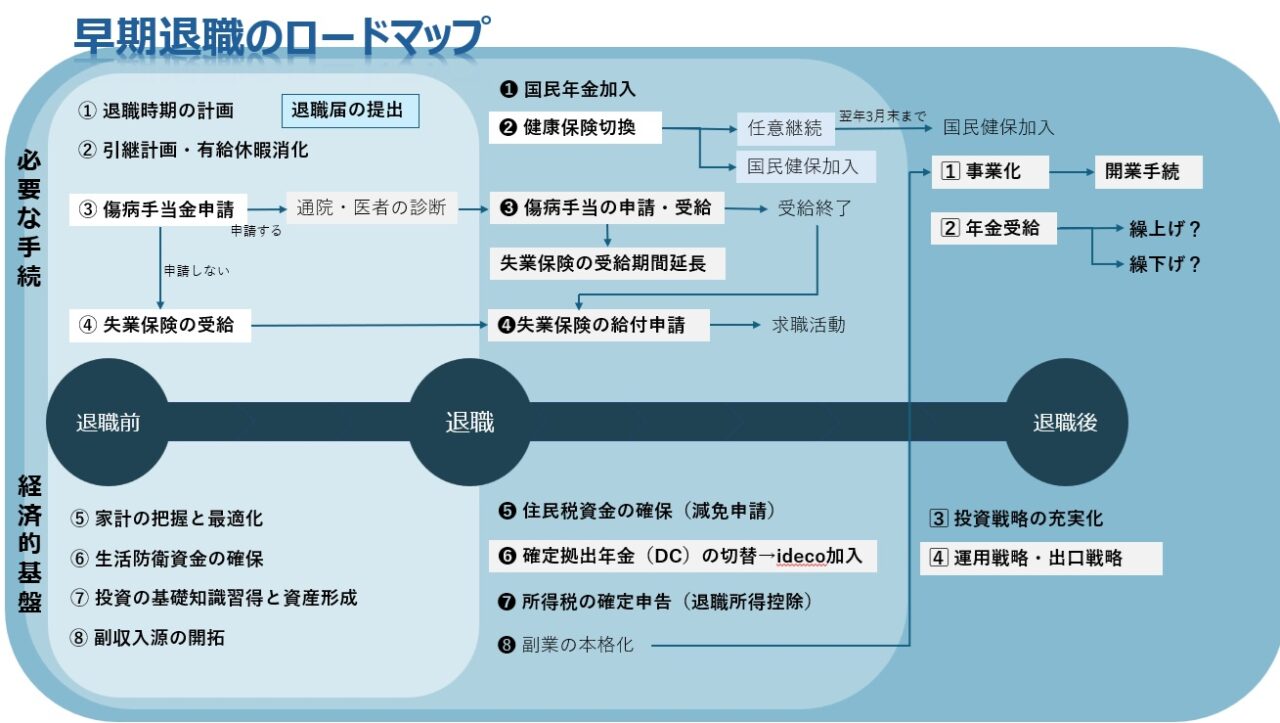

ロードマップの概要

退職前 退職日前後 退職後の3つのタイムラインにわけて、やるべきこと、したほうがいいことをまとめています。

また、項目をそれぞれ「必要な手続」と「経済的基盤」づくりに大きくわけてかいてみました。

Ⅰ.退職前にすること

退職の理由

早期退職を決断する理由にはいろいろとあると思います。

単にもう仕事がしたくないとか、職場の人間関係に疲れたとか、いろいろでしょうが、どちらにしても会社に拘束される時間がなくなって、自分の時間が増えるというのが最大のメリットです。

この点を重視される方にとっては思い切って踏み出すだけの価値はあると思います。

①退職時期の計画 ②引継計画・有給消化

退職の意思が固まれば、どのタイミングでどういう時期で退職をするのかという計画が必要です。有給休暇の残数もきちんと計画して、最終出勤日までに何日使うのか、退職後の有給消化は何日とれるのかを計算します。そのうえで引継期間を考慮して、いつ退職届を出して、いつを退職日にするのかを計画する必要があります。

会社との間に遺恨を残さず、なるべく円満に退職したほうが、後の手続き関係がスムースにいくと思います。退職後も少なくとも人事部とのやり取りは残りますからね。

有給休暇を残して退職してしまうことになるともったいないので、きちんと周到に計画しましょう。

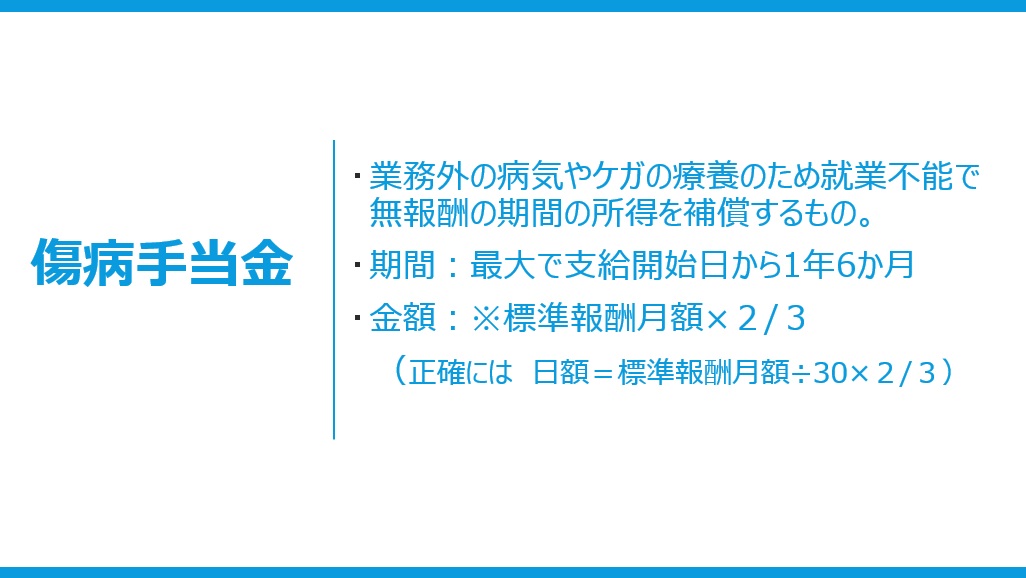

③傷病手当金の申請

いろいろな退職サポート系のYouTube動画やブログで傷病手当金の申請について上がっています。

要は失業保険をもらう前に、心身の不調で就職ができないのでその期間の補償を健康保険からもらえる、というものです。

もしこれを申請するのであれば、退職前から準備をしておく必要があります。本来は病気やけがで休職してしまい、無給状態が続く人へ所得の補償をするというものです。従って一般的には休職中の方が対象なんですが、結局それが原因で退職してしまう方もいるので、退職後も補償はされるということなのです。

これについては長くなりますので、細かい説明は別の記事で解説します。ポイントだけをいいますと、下のようになります。

※標準報酬月額・・・以後よく使われますので把握しておいたほうがよいでしょう。直近の給与所得の平均値を丸めているものです。(手取りではなく額面です)給与明細からも計算できますが、人事に聞いたほうが早いです。

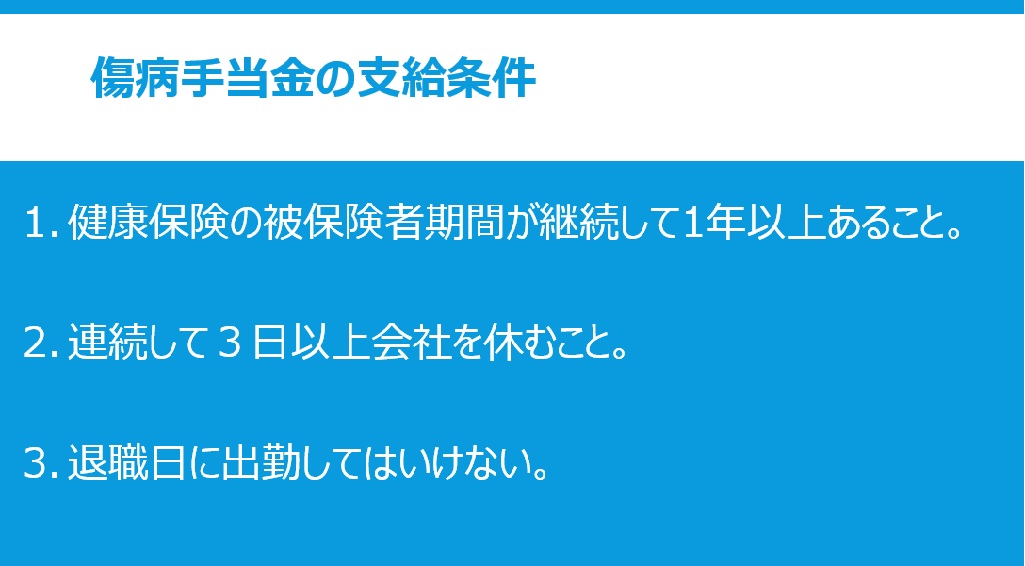

さらに支給を受けるための要件は以下です。

以上のような要件があります。申請には必ず医師の意見が必要になりますので、退職前に医師に診てもらって、通院をしておいたほうがよいでしょう。

連続して3日以上休む、については有給休暇を消化するのであれば問題ないはず。

注意するのは退職日に挨拶や荷物を取りに行くなどの目的で出勤しないことです。

傷病手当金を申請して支給を受けるのであれば、失業保険は同時に受けられませんので、失業保険の受給期間延長申請をする必要があります。これは退職後に傷病手当金の申請をするのにも必要になります。

④失業保険の受給

こちらは傷病手当金の申請をしないのであれば、退職後に行う手続きとなります。正確には「雇用保険の求職者給付」で一般にはこの中の「基本手当」の受給となります。

退職前にいくら失業保険がもらえるのかのシミュレーションをしておくほうがよいでしょう。

後のほうで給付金額の計算方法など書いてますが、シミュレーションできるサイトもあるのでそちらも使用してみてもよいでしょう。ちなみにこんな感じで計算してくれます。

⑤家計の把握と最適化

これが先ず始めにやらなければいけないことですね。

毎月いくら使っているのかの把握と、無駄な出費の洗い出しと最適化です。

一般的にやったほうがいいことをまとめてみました。

・サブスク契約の棚卸しと整理→いらないサブスクは即解約!

・携帯キャリアの見直し→格安キャリアへ!

・保険の見直し→解約!

・電気、ガス、通信費のまとめ→ひとつにまとめればお得!

別に生活の質を変えるほどの倹約をしなくても、意外と無駄な出費はあるようです。それらを給料が出ているうちに見直してスリム化するべきです。

⑥生活防衛資金の確保

生活防衛資金とはふいに何かあったときにでも対応できる流動資金の確保です。余剰資金を全部投資に回してしまってすぐに使えるお金がわずかしかない!となると、もしものときに大変です。

一般的には月の出費額の6か月分といわれていますが、無理のない範囲で3~6か月分は投資に回さず預金として流動性を確保しておくのが良いと思います。

「そこまでお金が貯まってない!」という方は、生活防衛資金が確保できるまでは退職を伸ばすほうが無難でしょう。

⑦投資の基礎知識習得と資産形成

退職をしてしまうと毎月の給与収入がなくなるわけですから当然ながらある程度の資産形成が前提になると思います。

資産を取り崩して生活するにしろ、資産から得られるインカムゲインで生活を支えるにしろ、定期収入があったとき以上に資産運用や資産形成についてはシビアになる必要があります。

早期退職に関しては、充分な資産形成と継続的な運用成績を得られてからというのが現実的です。

資産形成に焦って変な詐欺にあうのも最悪です。

しっかりと知識を身に着けてFIRE生活に備えることが必要です。

⑧副収入源の確保

いわゆる副業によって一定の収入源を確保することは重要です。しっかりと検討していろいろ試してみるのも必要だと思います。

ただし失業保険をめいっぱいもらいたいという方には、副収入があると支給額を減らされたり、あるいは支給されないということになる可能性もありますので、ここは十分に気を付けるべき。

ただし少なくとも準備だけはしっかりしておいたほうがよいでしょう。

Ⅱ.退職日前後にすること

退職日前後、主に退職日直後になると思いますが、手続関係でやるべきこと、知っておくべきことが多いです。会社の人事部からいろいろ教えてもらえますが、ある程度基本的な知識はあらかじめあったほうがいいですね。

➊国民年金加入

会社を退職すると、これまで入っていた厚生年金がなくなり、国民年金の第1号被保険者になりますので、こちらの加入手続きが必要になります。退職日の翌日から14日以内に手続きしないといけないので、まずこちらの手続きから済ませましょう。

国民年金の保険料は所得などに関係なく月額17,510円です。

ねんきんネットから24時間いつでも電子申請ができますので、まず「ねんきんネット」のユーザー登録をしていつでもログインできるように準備しておきましょう。

付加保険料 国民年金には付加保険料があって月額400円です。こちらは老齢年金の受取時に年額200円×納付月数分付加されるので、年金を2年以上受け取ると元が取れるというものです。

入って損はないかなと思うので、国民年金加入の手続時に同時に加入しておくとよいと思います。

❷健康保険の切換

会社に勤めているときは、会社が加入している健康保険組合の健康保険に加入しているはずですが、会社を退職するとその加入者資格を喪失することになります。

年金同様そうした場合には国民健康保険に加入するのが原則なのですが、国民年金保険料と違って国民健康保険料は算定基礎額に「所得割」っていうのがあるのです。つまり所得に応じて保険料が高くなるというやつです。

ただし健康保険に関しては選択肢があります。一般的には選択肢は3つです。(実は4つ目もありますが対象者が少数なので無視します。)

(1)家族の扶養に入れてもらう

(2)任意継続

(3)国民健康保険に加入する

(1)は奥さんとか家族がどこかに勤めていて扶養家族に入れてもらえるならばそれがベストです。なんせ保険料払わなくていいですから。もしその環境にあればこれ一択でしょうね。

(2)はこれまで会社で入っていた健康保険組合に個人で入れてもらうというものです。ただしこれも縛りがあって入れるのは2年間までです。実際のところは2年間も加入し続けることはないのかなと思いますが、それはまた別の記事で詳しく。

(3)はそのまま国民健康保険に切り替える、というものです。

計算できるサイトがあるのでまずシミュレーションしてみて、(2)と(3)のどちらかを選ぶ、というのが一般的です。いろんなサイトがあるので試してみてください。

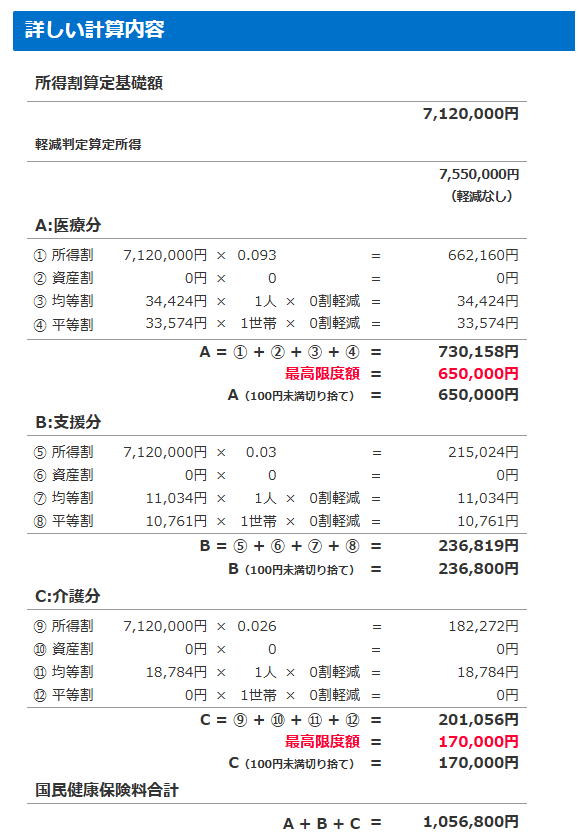

例えば 月当たりの給与所得が445,000円、賞与が4か月と仮定して年7,120,000円。仮に1人世帯として計算してみますとざっと以下の通りです。

シミュレーションしたらよく分かりますが、健康保険料って意外と高い!っていうかめちゃくちゃ高い!月にしたら88,000円ですよ。毎月88,000円も払うことって他にある?

しかし退職事由如何では国民健康保険料は減免措置がある自治体が多いので、まず減免措置を調べたうえでシミュレーションしてみましょう。

早期退職奨励制度などで退職するとたぶん会社都合になるはずですので、減免制度は使えるんじゃないでしょうか。それぞれの自治体のサイトで確認してみてください。

一方で健康保険組合の任意継続の保険料というのは、実は保険料に上限があります。一定額以上は所得が多くても高くならないという仕組みです。

上限額は該当する健康保険組合のウェブサイトで調べてみてください。

ただし皆さんもよく知っているように、健康保険料は会社が同額負担しているのです。退職すると会社負担がなくなりますので、当然会社負担分も個人で払う必要があります。つまり2倍です。

これらを踏まえて選択をする必要があります。

こちらも加入手続きの期限は退職後14日以内です。会社のほうも健保組合の資格喪失証明書を発行する、しないなどの手続きがあるようですので、やめる前からきちんとシミュレーションをして、どれにするのか決めておいたほうが良いです。そのほうが人事部の担当者も助かります。

❸傷病手当金の申請・受給

これに関してはまた別の記事で解説しますので省略させていただきます。申請しない人にはあまり関係ないですからね。傷病手当金についてはかならずしもエージェントを使わなくても十分自分でできますから、人事部の担当者に聞いたり、このブログ記事を参考にして、ぜひ自分でトライしてみてください。

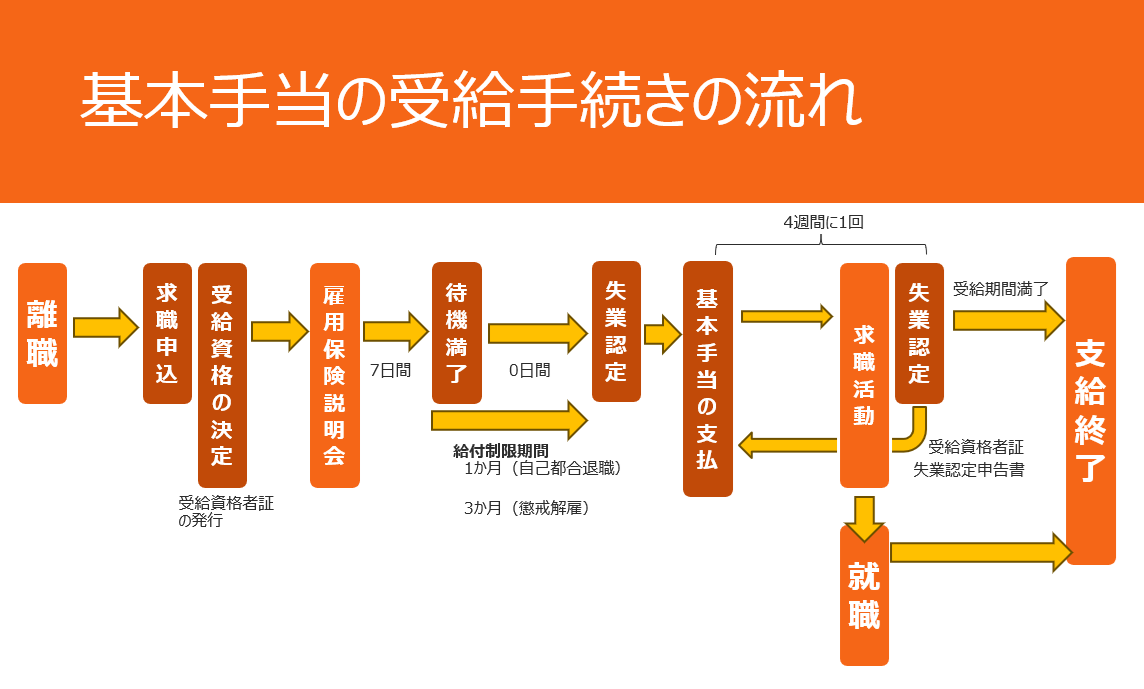

❹失業保険の給付申請

いわゆる失業保険、雇用保険の求職者給付はあくまでも再就職を希望する人に対する給付です。したがって就職活動をすることが前提になりますのでご留意ください。

受給資格については、離職の日以前の2年間に12か月以上被保険者期間があること。

特定受給資格者、特定理由離職者については離職の日以前1年間に6か月以上の被保険者期間があることです。要は一定期間保険料払ってないとダメですよ、ということです。

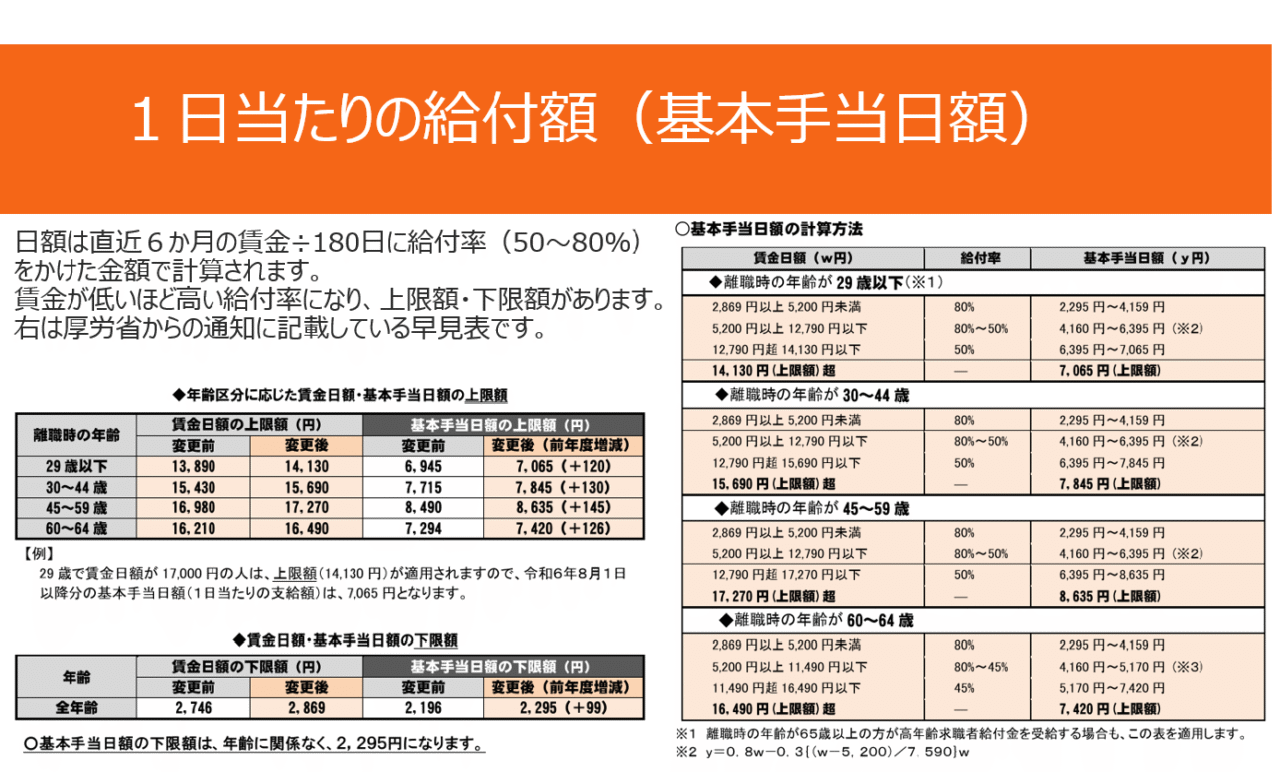

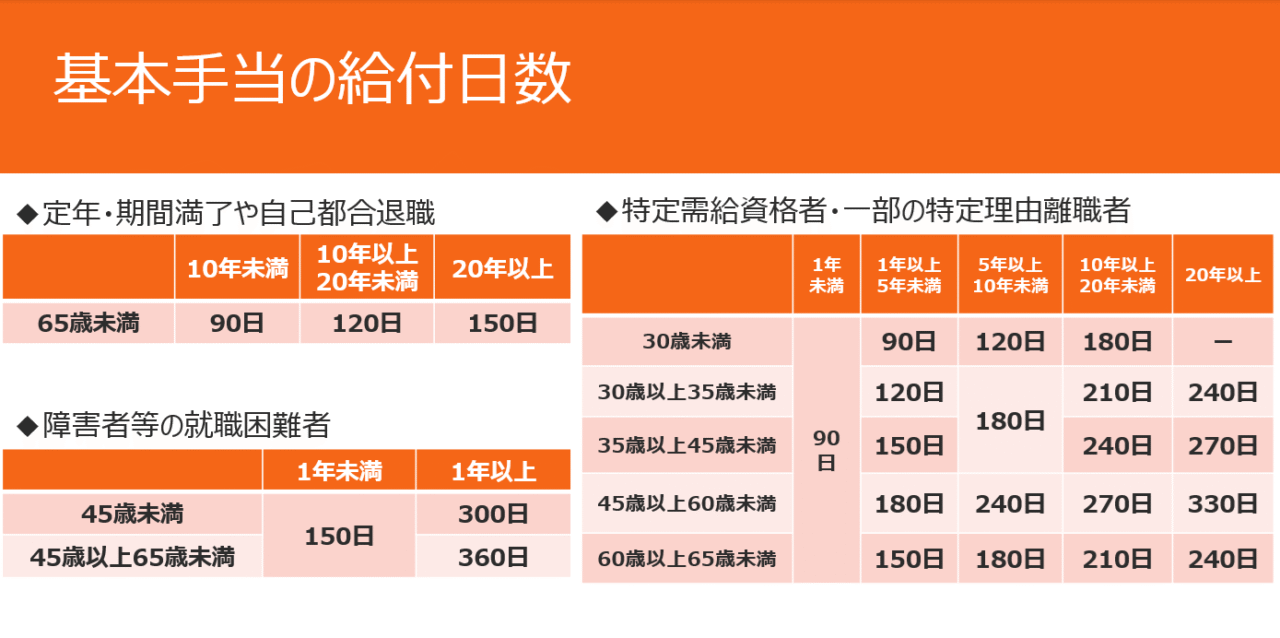

給付金額と給付期間

給付金額と給付期間については以下の通りです。

出典:厚生労働省「雇用保険の基本手当日額が変更になります~令和5年8月1日から~」

普通に長期間(20年以上)働いて、そこそこの給料を貰ってましたよ、という方は、ざっくり申し上げて、日額8,635円を最長150日間受給できる、ということになるのでしょう。

ただしこの間毎月1回ハローワークにいってきちんと求職活動をしていなければいけません。

失業保険の受給手続き

求職者給付を受ける手続きには以下の書類を管轄のハローワークに持参して行います。

管轄のハローワークはホームページで調べることができますので検索してください。

必要書類

◆離職票1

◆離職票2

◆マイナンバーカード

◆写真2枚(縦3.0cm×横2.4cm 6か月以内)

◆本人名義の預金通帳(通帳がなければキャッシュカードでもよい)

離職票1,2は退職後会社から届く書類です。

離職票が入手できれば、ハローワークにいって受給手続きをすることができます。

受給手続きの流れ

受給期間の延長申請

退職後基本手当の受給期間は1年間ありますが、すぐに働くことができない場合は受給期間の延長を申請することになります。傷病手当金の申請をしている方は受給期間の延長申請をしなければいけません。

延長申請ができるのは退職日の翌日から30日を過ぎてからです。

必要書類

■受給期間延長申請書

■離職票2

■延長理由を証明する書類(医師の診断書や傷病手当金の支給通知書など)

受給期間延長の解除

病気が治って医師から就業可能の診断を貰えば、次はその診断をもって延長解除の申請をハローワークで行うことになります。

延長解除後は普通に基本手当受給の手続きを行うことになります。

❺住民税資金の確保(減免申請)

退職後、頭が痛いのがこの住民税です。住民税は前年の所得を基礎として所得割が計算されてるため、前年の所得が多かった場合は意外と大きな金額になってしまうからです。

6月ごろに今年の住民税はいくらですよ、という通知がもらえると思います。

自治体によっては減免制度が設けられていることがありますので、各自治体のサイトで調べるか、市民税課に直接問い合わせるかしてみてください。

要するに退職初年度は住民税の支払いが結構ありますよということを覚悟して、これの資金を確保しておいたほうが良いです。急に請求がきてびっくり、となるのはバカらしいので。

❻確定拠出年金(DC)の切替→iDeCo加入

退職前には会社の退職金制度についてもきちんと確認しておく必要があります。

私の会社の場合は退職金は以下の3つに分かれていました。

1)退職一時金

2)確定給付年金(DB)

3)確定拠出年金(DC)

一時金については説明不要と思いますが、2)確定給付年金は企業から事務を委託されている信託銀行が年金として一定額を退職した従業員に払うというやつですね。これは年金で受け取るか一時金でもらうかの選択をすることができまして、私の場合は一時金で受け取るようにしました。

60歳まで待ってちょっとずつ受け取るよりは、自分で運用したほうがよいかなと思ったからです。

3)確定拠出年金のほうですが、これは再就職先の企業型確定拠出年金(DC)に移行するか、自分で個人型確定拠出年金口座(iDeCo口座)を作って移換手続きをするか、そのまま国民年金基金に移換されるかのいずれかの選択になります。

注意:加入者資格を喪失して6か月以内に移換手続きをしなかった場合、強制的に国民年金基金に移換されます。そうすると運用指図などできなくなるので、忘れずに手続きをしましょう。

これは自分のiDeCo口座を作って移換します。iDeCoは積立金拠出時に税務メリットがとれるので、たいていの人はそうするのかなと思います。

税務メリットというのは、iDeCoの掛け金は所得控除できる、つまり所得税が課税される所得額を引き下げる効果があります。

退職すると会社から運営管理会社に連絡がいき、この運営管理会社であるJIS&Tから「確定拠出年金加入者資格喪失手続完了通知書」が送られてきます。同時に手続きの案内も送られてきますから、それをもって必要な移換手続きが開始できるのです。

こちらの手続き詳細については、以下の記事を参照してください。

❼所得税の確定申告

会社を退職したのですから人事部が年末調整をしてくれるわけでもないし、退職所得も入りますのでまず絶対に自分で確定申告をしなければならなくなるわけです。

退職した年で退職金が支給された場合は退職所得控除があるので、確定申告の時期になったら実際に申告書を作成しながら、作成のポイントとか、気を付けるべきところなど自分が気が付いたところを順次情報共有していきたいと思います。

令和7年(2025年)分の確定申告は2026年2月16日(月)から3月16日(月)まで。

e-Taxを使って確定申告も電子申請で可能です。準備としては利用者識別番号を取得する必要があります。マイナポータルの「外部サイト連携」でe-Taxと連携するのが便利ですから、マイナポータルとの連携を準備しておいてください。

この点に関しても別記事で共有させていただきます。

新しい記事のアップロードをお待ちください。

❽副業の本格化

副業については、まだ失業保険が受給できる状況では、いろいろと準備して勉強しておく必要があると思います。実際にそちらを本業とするつもりで取り組んでもよいかと思います。まだまだ収入源の確保は必要ですからね。

Ⅲ.退職後にすること

実際に給与所得がない状況で生きていく術を実践していくことになります。

場合によっては再就職をすることになるかもしれません。一応前提としては副業を本格化させて事業化することを検討しよう、という方向性でロードマップを作成しています。

事業化

前提として副業を事業化し、開業手続きをして法人化することを目指します。

税理士などを使わずに自分で手続きを進めてみたいと考えています。

こちらについては開業手続きや法人運営などの情報を今後の記事で載せていきたいと思います。

年金受給の検討

年金の受給については、

■60歳から繰上げ受給する

■65歳から受給する

■65歳以降に繰下げ受給する

という悩ましいテーマがありますので、ある程度早いうちからこういう場合はどれが良いのか、検討して情報共有し、ベストの結論を導きたいと思います。いろいろご意見も伺ってみたいです。

投資戦略の充実化

投資関連の情報もいろいろアップしていって、運用成績や企業情報なども、こちらのブログで共有していきたいと考えています。

運用戦略・出口戦略

こちらについては形成した資産をどう運用していくのか、どう取り崩していくのか検討を行います。

iDeCoなどの年金資産もどのように取り崩していけば税務上もっともメリット生かせるのか、それらの戦略を描いてみて皆さんと共有したいと思います。

最後に

大変長くなりましたが、このブログのコンセプトがそもそも自分が早期退職をした経験を共有して、今後同じように早期退職したいという方の参考にしていただきたい、というものです。

また、自分がやるべきだと考えることを整理している、という側面もありますので、どうしても内容が偏りがちになりました。しかし時期が進み、自分の経験も進むにつれて補完的な記事を上げていけると思います。どうか今後ともお付き合いよろしくお願いいたします。

コメント