毎月の給与明細を見ると、所得税とともに「住民税」という項目が引かれていることに気づくでしょう。しかし、住民税がどのような税金で、どのように計算されているのか、正確に理解している人は意外と少ないものです。住民税は私たちの生活に密接に関わる重要な税金であり、その仕組みを理解することで、将来の資金計画や退職後の生活設計にも役立ちます。

「ロードマップ」にも記載していますが、退職後に意外と負担が大きくてびっくりするのがまさにコレ!

順調にFIRE生活を送るために知っておくべきことは知っておきましょう。

住民税とは何か

住民税とは、都道府県や市区町村が行う行政サービスの費用を、その地域に住む住民が分担するための地方税です。道路の整備、ゴミの収集、教育、福祉、消防、警察など、私たちが日常的に受けている様々な公共サービスは、この住民税によって支えられています。

住民税は、正確には「道府県民税」と「市町村民税」の総称です。東京都の場合は「都民税」と「特別区民税」となります。給与明細には「住民税」とまとめて記載されていますが、実際には都道府県分と市区町村分に分かれており、それぞれ異なる自治体に納められています。

住民税の特徴は、前年の所得に対して課税される「後払い」の仕組みです。これが所得税との大きな違いであり、退職や転職の際に予想外の負担となることがあるため、注意が必要です。

住民税の構成要素

住民税は「所得割」と「均等割」の二つの部分から構成されています。

所得割は、前年の所得金額に応じて計算される部分です。所得が多ければ多いほど、税額も増加します。税率は基本的に一律10パーセントで、都道府県民税が4パーセント、市区町村民税が6パーセントとなっています。この税率は全国ほぼ共通ですが、一部の自治体では独自の税率を設定している場合もあります

均等割は、所得に関係なく一定額が課される部分です。標準的な金額は、都道府県民税が1,000円、市区町村民税が3,000円で、合計4,000円となっています。大阪府の場合は府民税が1,300円になっていますが、これは森林環境税として300円を令和9年度まで付加しているからです。このように都道府県によって一部金額が違う場合がありますが、基本的には上記の通りです。

この二つを合計したものが、年間の住民税額となります。所得が一定額以下の場合は、所得割が非課税となったり、均等割も非課税となったりする場合があります。

住民税の計算方法

住民税の計算は複雑に見えますが、基本的な流れを理解すればおおよその税額を計算することができます。

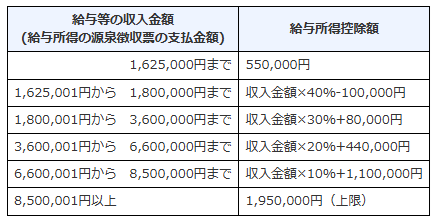

まず、前年の1月1日から12月31日までの所得を確定します。会社員の場合は給与所得、個人事業主の場合は事業所得などです。この所得から、基礎控除、配偶者控除、扶養控除、社会保険料控除、生命保険料控除などの各種控除を差し引きます。

基礎控除は、すべての納税者に適用される控除で、令和3年度以降は所得に応じて43万円を上限として設定されています。配偶者控除や扶養控除は、配偶者や扶養家族がいる場合に適用されます。社会保険料控除は、前年に支払った健康保険料や年金保険料の全額が控除されます。

各種控除を差し引いた後の金額が「課税所得」となります。この課税所得に10パーセントの税率を掛けたものが所得割の税額です。さらに、税額控除として、住宅ローン控除やふるさと納税の寄附金控除などがある場合は、それらを差し引きます。

最後に、均等割の金額を加算すれば、年間の住民税額が算出されます。

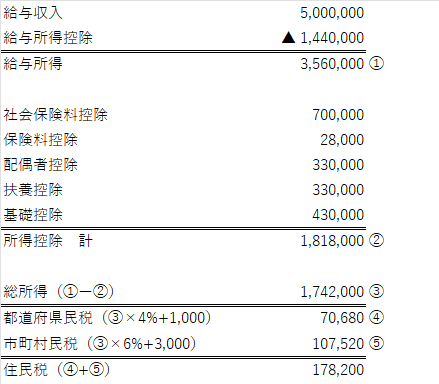

下記に計算例を挙げます。給与収入が500万円で、配偶者1人、子供1人を扶養して、生命保険料を月5,000円、社会保険料を70万円と仮定したとき、住民税は17万8千円となります。

本来であればここから税額控除などがあるので、実際は違う額になるでしょうが、簡便にすればこのような感じになります。

住民税の納付方法

住民税の納付方法には、「特別徴収」と「普通徴収」の二種類があります。

特別徴収は、会社員や公務員など給与所得者の場合に適用される方法です。毎月の給与から12分の1ずつ天引きされるため、納税者自身が手続きをする必要はありません。6月から翌年5月までの12回に分けて納付されます。新入社員の場合、入社した年の6月からは住民税が天引きされないため、手取り額が多く感じられますが、翌年6月からは住民税が引かれるため、手取り額が減少することに注意が必要です。

普通徴収は、個人事業主やフリーランス、退職者などが自分で納付する方法です。市区町村から送られてくる納税通知書に基づいて、年4回(6月、8月、10月、翌年1月)に分けて納付します。コンビニエンスストア、銀行、郵便局の窓口で支払うほか、口座振替やクレジットカード決済、スマートフォン決済アプリなども利用できる自治体が増えています。

会社を退職した場合の住民税の扱いには特に注意が必要です。退職時期によって処理方法が異なります。1月から5月の間に退職した場合は、原則として残りの住民税が最後の給与から一括徴収されます。6月から12月の間に退職した場合は、退職時に一括徴収を希望するか、普通徴収に切り替えて自分で納付するかを選択できます。

住民税が非課税になる条件

一定の条件を満たす場合、住民税が非課税になることがあります。この条件を理解しておくことは、退職後の生活設計や扶養の判断に役立ちます。

まず、生活保護を受けている場合は、住民税が全額非課税となります。また、障害者、未成年者、寡婦またはひとり親で、前年の合計所得金額が135万円以下の場合も非課税です。

所得金額による非課税基準もあります。均等割と所得割の両方が非課税になる基準は、自治体によって若干異なりますが、一般的には以下のようになっています。

単身者の場合、前年の合計所得金額が45万円以下であれば、均等割も所得割も非課税です。給与収入に換算すると、年収100万円以下が目安となります。扶養親族がいる場合は、35万円に扶養親族の数プラス1を掛けた額に、さらに31万円を加えた金額以下であれば非課税となります。

例えば、配偶者と子ども1人を扶養している場合、35万円×(2人+1)+31万円=136万円以下であれば非課税です。給与収入では約205万円以下が目安となります。

所得割のみが非課税となる基準もあり、単身者の場合は前年の総所得金額等が45万円以下、扶養親族がいる場合は35万円に扶養親族の数プラス1を掛けた額に、42万円を加えた金額以下となっています。

詳しくは各自治体のウェブサイトで住民税非課税限度額、所得割非課税限度額を参照してください。

住民税と所得税の違い

住民税と所得税は、どちらも所得に対して課される税金ですが、いくつかの重要な違いがあります。

最も大きな違いは、課税のタイミングです。所得税は当年の所得に対して課税され、毎月の給与から源泉徴収という形で前払いされます。年末調整や確定申告で精算され、払いすぎた分は還付されます。一方、住民税は前年の所得に対して課税され、翌年6月から納付が始まります。この1年のタイムラグが、退職時や収入が大きく変動した際に大きな影響を与えます。

税率も異なります。所得税は累進課税制度を採用しており、所得が増えるほど税率が上がります。最低5パーセントから最高45パーセントまで7段階の税率が設定されています。これに対して、住民税の所得割は一律10パーセント(都道府県民税4パーセント、市区町村民税6パーセント)です。

控除額も異なります。基礎控除を例にとると、所得税では最大48万円ですが、住民税では最大43万円です。配偶者控除や扶養控除なども、所得税より住民税の方が控除額が少なく設定されています。

納付先も違います。所得税は国税で国に納めますが、住民税は地方税で都道府県と市区町村に納めます。このため、住民税は地域によって税率や非課税基準が若干異なる場合があります。

住民税に関する注意点とポイント

住民税に関して、特に注意すべき点をいくつか挙げておきましょう。

まず、1月1日の住所地で課税されることです。住民税は、その年の1月1日時点で住んでいた市区町村に納付します。たとえ1月2日に引っ越したとしても、その年度の住民税は旧住所地に納めることになります。海外に長期滞在する場合も、1月1日に日本国内に住所があれば住民税が課税されます。

次に、副業収入がある場合の取り扱いです。給与所得以外に副業で収入がある場合、確定申告が必要になることがあります。確定申告をすると、その情報が住んでいる市区町村に送られ、住民税が計算されます。会社に副業を知られたくない場合は、確定申告書の「住民税の徴収方法」欄で「自分で納付」を選択することで、副業分の住民税を普通徴収にすることができます。

また、ふるさと納税を活用することで、実質的な住民税の負担を軽減することができます。ふるさと納税は、任意の自治体に寄附をすることで、寄附金額のうち2,000円を超える部分について、所得税と住民税から控除される制度です。返礼品も受け取れるため、実質的な節税効果があります。

退職や転職を考えている場合は、住民税の支払いに備えて資金を準備しておくことが重要です。特に早期退職する場合、退職した翌年も現役時代の収入に基づいた住民税を納付しなければならないため、大きな負担となります。

まとめ – 住民税を理解して賢く生活設計を

住民税は、私たちの生活を支える公共サービスの財源として欠かせない税金です。その仕組みを理解することで、将来の収支計画をより正確に立てることができます。

特に重要なのは、住民税が前年の所得に対して課税されるという「後払い」の仕組みです。この特性を理解していないと、退職後や収入減少時に予想外の負担に直面することになります。逆に、この仕組みを理解していれば、適切な資金準備や生活設計が可能になります。

また、各種控除や非課税制度を理解し、適切に活用することで、合法的に税負担を軽減することもできます。ふるさと納税、iDeCo、住宅ローン控除など、様々な制度を組み合わせることで、より効率的な資産形成が可能になるでしょう。

住民税についての基礎知識を持つことは、単に税金を理解するだけでなく、人生の様々な場面での意思決定に役立ちます。転職、退職、起業、結婚、出産など、ライフイベントの際には、ぜひ住民税への影響も考慮に入れて計画を立てるようにしましょう。

コメント